Gældsbrev

Lån penge til familiemedlemmer eller venner med ro i maven. Når I laver en skriftlig låneaftale som et gældsbrev, sikrer I både tydelighed og tryghed for både långiver og låntager – og I undgår tvivl fra f.eks. skat og tilbagebetaling.

Jeppe Paaske

Chefjurist

Vi arbejder sammen med

.avif)

.avif)

Priser fra

1.550

kr.

Gældsbrev til familielån

Et gældsbrev (også kaldet en låneaftale) er dokumentet, der fastlægger, at der er tale om et lån og ikke en gave. Når forældre eller andre private yder et lån til et barn, et familiemedlem eller en ven til eksempelvis til bolig‑ eller investeringsformål, er dette ofte uden rente og med fleksibel tilbagebetaling. Et gældsbrev kan være afdragsfrit eller med afdrag, men bør klart beskrive lånets størrelse, hvem der har lånt, og hvilke vilkår der gælder.

Hvornår skal man oprette et gældsbrev?

Det er en god idé at lave et gældsbrev, hver gang du låner penge på et beløb, der gør en forskel i økonomien. Det kunne f.eks. være 20.000 kr. til en bil, 50.000 kr. til en renovering eller 200.000 kr. som støtte til en boligkøb. Et gældsbrev er en måde at vise omtanke – både for den, du låner til, og for resten af familien. Det gør det klart, at der er tale om et lån og ikke en gave. Det kan fjerne tvivl senere, hvis der opstår uenigheder, hvis én af jer dør, eller hvis Skattestyrelsen får spørgsmål.

Derfor er en låneaftale en god ide

Få udarbejdet et gældsbrev hos TestaViva

Hos TestaViva gør vi det nemt og sikkert at udarbejde din låneaftale mellem private. Vi tilbyder en professionel skabelon, guidance til udfyldelse samt hjælp til underskrift og opbevaring – så du får dokumentationen på plads og kan føle dig tryg.

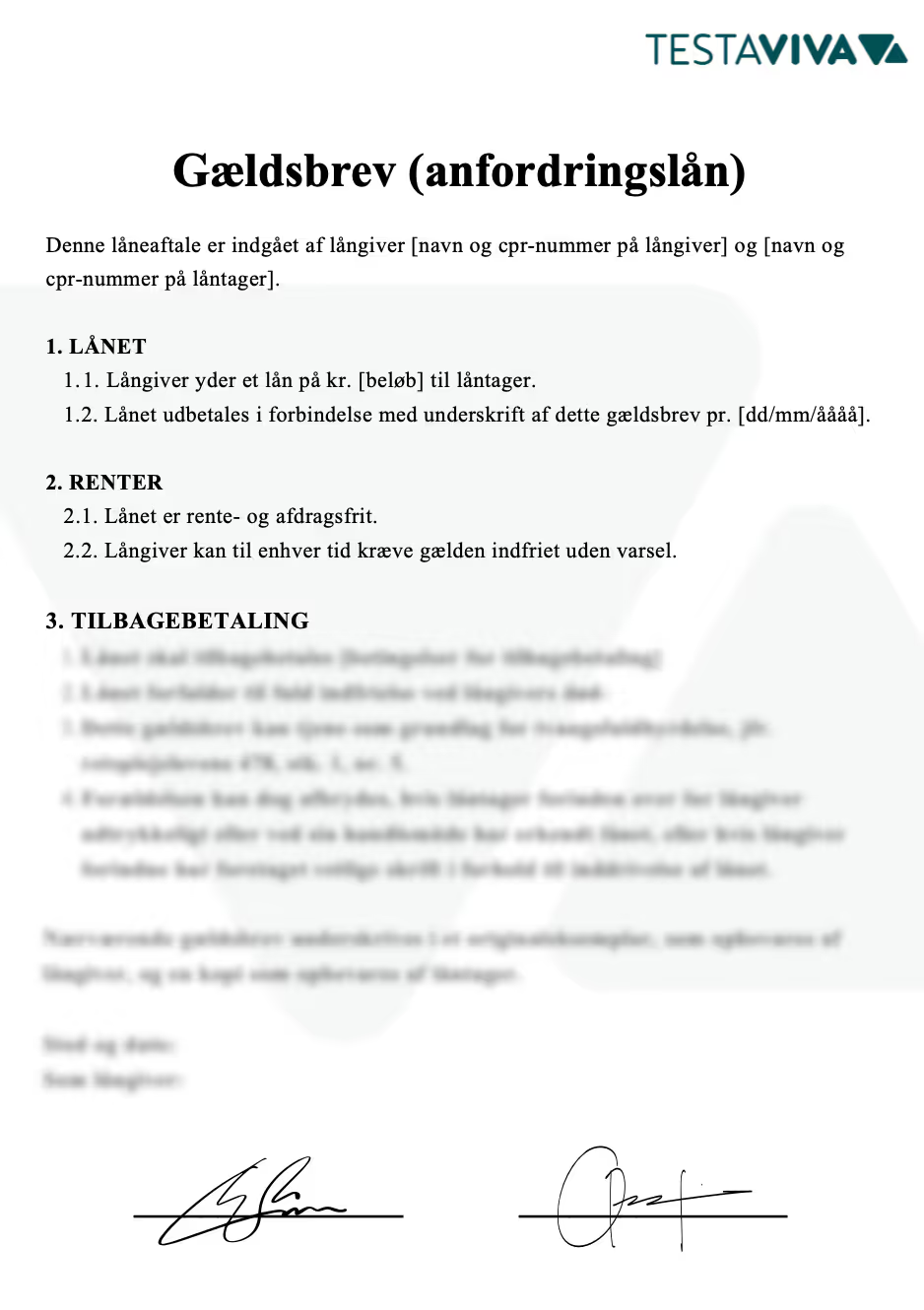

Eksempel på gældsbrev

Hvordan bliver gældsbrevet gyldigt?

For at gøre låneaftalen gyldig anbefales det, at dokumentet:

- Indeholder parternes fulde navne og kontaktoplysninger,

- Klart angiver lånebeløb, eventuel rente eller fravær af rente, og tilbagebetalingsvilkår.

- Underskrives af både långiver og låntager (gerne også to vidner).

- Opbevares sikkert. Du bør gemme dokumentet i mindst 10 år eller længere, da gælden ellers kan forældes

Juridisk rådgivning hos TestaViva

Skal du udforme en låneaftale med særlige vilkår kan det være en god idé at få juridisk rådgivning. TestaViva tilbyder rådgivning, så du undgår faldgruber og får en aftale, der passer præcis til jeres behov. Dertil yder vi også rådgivning på oprettelse af gavebrev, arveforskud og testamenter.

Er du nysgerrig på mere kan du med fordel læse mere om gaveafgift og gaveanmeldelse.

Få tryghed med et gældsbrev

Book et møde med en jurist, der er specialiseret i familie- og arveret

Priser fra.

1.550

kr.

Er du allerede kunde hos én af vores samarbejdspartnere, tilbyder vi særlige fordelsrabatter på alle vores produkter.

Lad os hjælpe jer med at sikre familien

Når man bliver forældre for første gang, er det en lettelse at kunne samle det hele ét sted. Med én løsning får I overblik og tryghed fra starten, så I kan fokusere på det vigtigste: hinanden og familien

Ofte stillede spørgsmål

Hvad er et gældsbrev?

Et gældsbrev er en skriftlig låneaftale, som bekræfter, at én person skylder penge til en anden på fastsatte vilkår.

Hvad er forskellen mellem gældsbrev og låneaftale?

I praksis bruges “gældsbrev” og “låneaftale” ofte som synonymer. Gældsbrev understreger dokumentationen af gælden, mens låneaftale kan dække hele aftalen mellem parterne.

Hvilke typer gældsbreve findes der?

Der findes bl.a. rentefrie familielån, anfordringslån (som kan kræves tilbagebetalt til enhver tid) samt gældsbreve med afdrag og/eller rente.

Hvem kan man låne til?

Det er ikke kun til børn – et lån mellem private kan gives til familiemedlemmer, venner eller andre, som du ønsker at hjælpe. Med gældsbrev sikrer du, at relationen og økonomien forbliver klar og overskuelig.

Hvordan påvirker et gældsbrev arven mellem børn?

Hvis du har lånt penge til ét barn og ønsker, at lånet skal modregnes i arven, skal det fremgå klart af gældsbrevet. På den måde sikrer du en retfærdig fordeling mellem søskende, når arven senere skal fordeles.

Kan man give et rentefrit lån til familie?

Ja, det kan man godt. Det er meget almindeligt, at lån mellem familiemedlemmer er rentefrie. Men det er vigtigt, at det står tydeligt i gældsbrevet, ellers kan SKAT vurdere det som en gave og pålægge gaveafgift.

Hvad sker der med gælden, hvis långiver dør?

Hvis långiver dør, indgår det udestående lån som en del af dødsboet. Det betyder, at låntager fortsat skylder pengene, men nu til arvingerne eller dødsboet. Derfor er det vigtigt at have dokumentationen i orden, så boet ved, at der er tale om et reelt lån og ikke en gave.

Kan et gældsbrev blive forældet?

Ja, gælden kan blive forældet efter 10 år, hvis den ikke forlænges eller bekræftes i ny gældsbrevsskabelon.

Mød vores jurister

Chefjurist

Chefjurist

Seniorjurist, Lead på Dødsbobehandling

Seniorjurist, Lead på Dødsbobehandling

.avif)

Seniorjurist

Seniorjurist

.avif)

Seniorjurist

Seniorjurist

Seniorjurist

Seniorjurist

Seniorjurist

Seniorjurist

Jurist

Jurist

Jurist

Jurist

Jurist

Jurist

Jurist

Jurist

Jurist

Jurist

Jurist

Jurist

Jurist

Jurist

%20(1).avif)

Jurist

Jurist

.avif)

Jurist

Jurist