Dødsbo

Hvad er dødsboskat? | Alt du skal vide

Det kan være svært at overskue skatteregler midt i en tid med sorg og praktiske beslutninger. I artiklen gør vi dødsboskat let at forstå, så du kan tage stilling med ro i maven.

.webp)

Hvad er dødsboskat?

Når en person går bort, skal vedkommendes formue og ejendele ofte behandles som en del af et dødsbo.

En vigtig del af denne proces er håndteringen af dødsboskat, som er en særlig skat, der opkræves, hvis værdien af boets aktiver overstiger en fastsat grænse, der reguleres årligt.

Formålet med dødsboskatten er at sikre, at alle gevinster og indtægter fra boet bliver beskattet korrekt, før aktiverne fordeles mellem arvingerne.

Hvornår er dødsboet skattepligtigt?

Et dødsbo anses som udgangspunkt for at være skattepligtigt, men der er undtagelser.

Hvis boets samlede aktiver eller nettoformue ved boets afslutning er under en fastsat skattefri grænse, som for 2026 er 3.563.100 kr., bliver dødsboet fritaget for dødsboskat. For at afgøre, om et dødsbo er skattepligtigt, kræves en nøjagtig opgørelse af boets formue og gæld.

Hvis dødsboet vurderes at være skattepligtigt, er det kontaktpersonens ansvar at sikre, at alle skattemæssige krav opfyldes korrekt. Det inkluderer indsendelse af et oplysningsskema til Skattestyrelsen sammen med den endelige boopgørelse.

Dødsboskat for 2026

For 2026 er skattefrie dødsboer defineret ved en nettoformue under 3.563.100 kr. Hvis boets værdi overstiger denne grænse, bliver det skattepligtigt, og dødsboskatten træder i kraft.

Hvordan beregnes dødsboskat?

Skattestyrelsen beregner dødsboskatten på baggrund af boets samlede indkomst i den såkaldte bobeskatningsperiode.

Bobeskatningsperioden starter den 1. januar i det år, hvor afdøde gik bort, og slutter på skæringsdatoen, hvor bobehandlingen afsluttes.

En korrekt opgørelse sikrer, at dødsboet bliver beskattet retfærdigt og i overensstemmelse med gældende lovgivning.

Hvis nettoformuen eller aktiverne i dødsboet overstiger 3.563.100 kr. i 2026, bliver hele afdødes indkomst i bobeskatningsperioden skattepligtig. Indkomsten beskattes med en sats på 50%, men allerede betalt skat i perioden fratrækkes.

Derudover gælder der særlige fradrag: For indkomst optjent før dødsfaldet gives et månedligt fradrag på 2.700 kr. i 2026, (2.500 kr. i 2025), mens fradraget stiger til 7.200 kr. i 2026 (6.900 kr. i 2025) månedligt for indkomst optjent fra dødsfaldet frem til skæringsdagen. Disse fradrag er med til at reducere den samlede skattebyrde for boet.

Eksempel på beregning af dødsboskat

Lene dør den 1. september 2026, og hendes behandlingen af hendes dødsbo bliver afsluttet den 15. november 2026. På afslutningsdagen er der en nettoformue på 5.000.000 kr., hvilket ligger over grænsen for skattefrihed på 3.563.100 kr. Derfor er boet skattepligtigt.

Lene havde en månedlig løn på 50.000 kr. og har betalt 37 % i skat pr. måned frem til sin død.

Trin 1: Indkomst i bobeskatningsperioden

Lene havde lønindkomst fra 1. januar til 1. september 2026. Det er 8 måneder. Derfor svarer hendes indtægter i de 8 måneder til: 50.000 kr. x 8 = 400.000 kr.

Trin 2: Beregn dødsboskatten

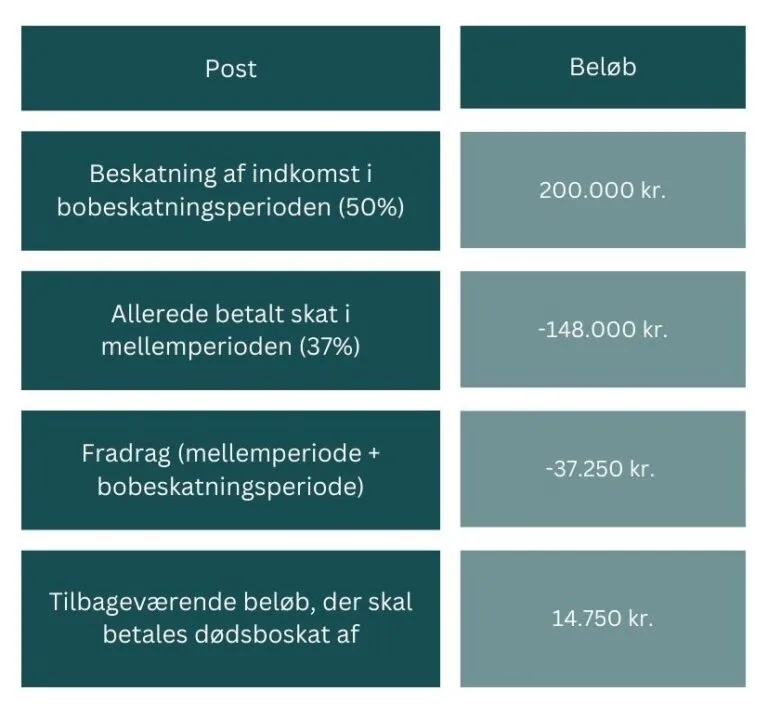

Dødsboskatten er, som nævnt, 50 % af den samlede indkomst i bobeskatningsperioden (1. Januar til 1. september). 50% af Lenes otte måneders indtægt svarer dermed til 200.000 kr.

Trin 3: Træk den skat fra, som allede er betalt

Lene har allerede betalt 37 % i skat af sin indkomst i de otte måneder før sit dødsfald. Det betalte beløb skal modregnes i det beløb, vi regnede ud ovenover (200.000). Derfor laver man regnestykket: 400.000 x 0,37 = 148.000 kr., som Lene allerede har betalt i skat.

Trin 4: Fradrag i mellemperioden og boperioden

Mellemperioden løber fra den 1. januar til d. 1. september. Fradraget pr. måned er 2.700 kr., hvilket i det her tilfælde giver et fradrag på 21.600.

Boperioden løber fra den 1. september (dato for dødsfald) til den 1. september til den 15. november (skæringsdato) og svarer dermed til 2,5 måned.. Her er fradraget 7.200 kr. pr. måned, hvilket svarer til 18.000 kr.

Fradraget for mellemperioden på 21.600 kr. lagt sammen med fradraget for boperioden på 18.000 kr. giver dermed et samlet fradrag på 39.600 kr.

Trin 5: Endelig beregning

Når alle beregningerne, som vi har gennemgået herover, er gennemført, kan man nu lave den endelige beregning, som fremgår af tabellen herunder:

Opgørelse af formuen

En korrekt opgørelse af dødsboets formue er afgørende for at beregne dødsboskatten korrekt. Det indebærer en detaljeret gennemgang af alle aktiver og passiver i boet.

Hvad skal ikke medregnes?

En væsentlig undtagelse gælder for afdødes bolig. Hvis boligen kan sælges skattefrit i henhold til parcelhusreglen i skattelovgivningen, medregnes værdien af boligen ikke i opgørelsen af boets aktiver.

Få ekspertrådgivning af TestaViva

Håndtering af dødsboskat og opgørelse af formuen kan være en kompliceret proces, hvor fejl kan føre til unødige omkostninger eller forsinkelser. Hos TestaViva tilbyder vi professionel rådgivning, der sikrer, at du navigerer sikkert gennem reglerne og får behandlet dødsboet korrekt.

Vi står klar til at hjælpe dig med alle aspekter af dødsbobehandling og gør en udfordrende proces mere overskuelig. Vi hjælper dig med at finde de bedste løsninger, så du og din familie kan føle jer trygge og velinformerede hele vejen igennem.